Investigation

Desarrollan un método que combina computación cuántica e inteligencia artificial para mejorar la estimación del riesgo financiero

Un equipo de investigadores de la Universidad Autónoma de Madrid (UAM) ha desarrollado un nuevo enfoque que combina computación cuántica e inteligencia artificial para mejorar la estimación del riesgo financiero, uno de los ámbitos clave para la estabilidad del sistema bancario y económico.

El trabajo, publicado en la revista internacional Mathematics (MDPI), demuestra que es posible utilizar ordenadores cuánticos reales actuales, a pesar de sus limitaciones técnicas, para calcular indicadores financieros críticos, siempre que se integren con redes neuronales capaces de corregir el ruido cuántico que afecta a estos dispositivos.

Un desafío clave para el sector financiero

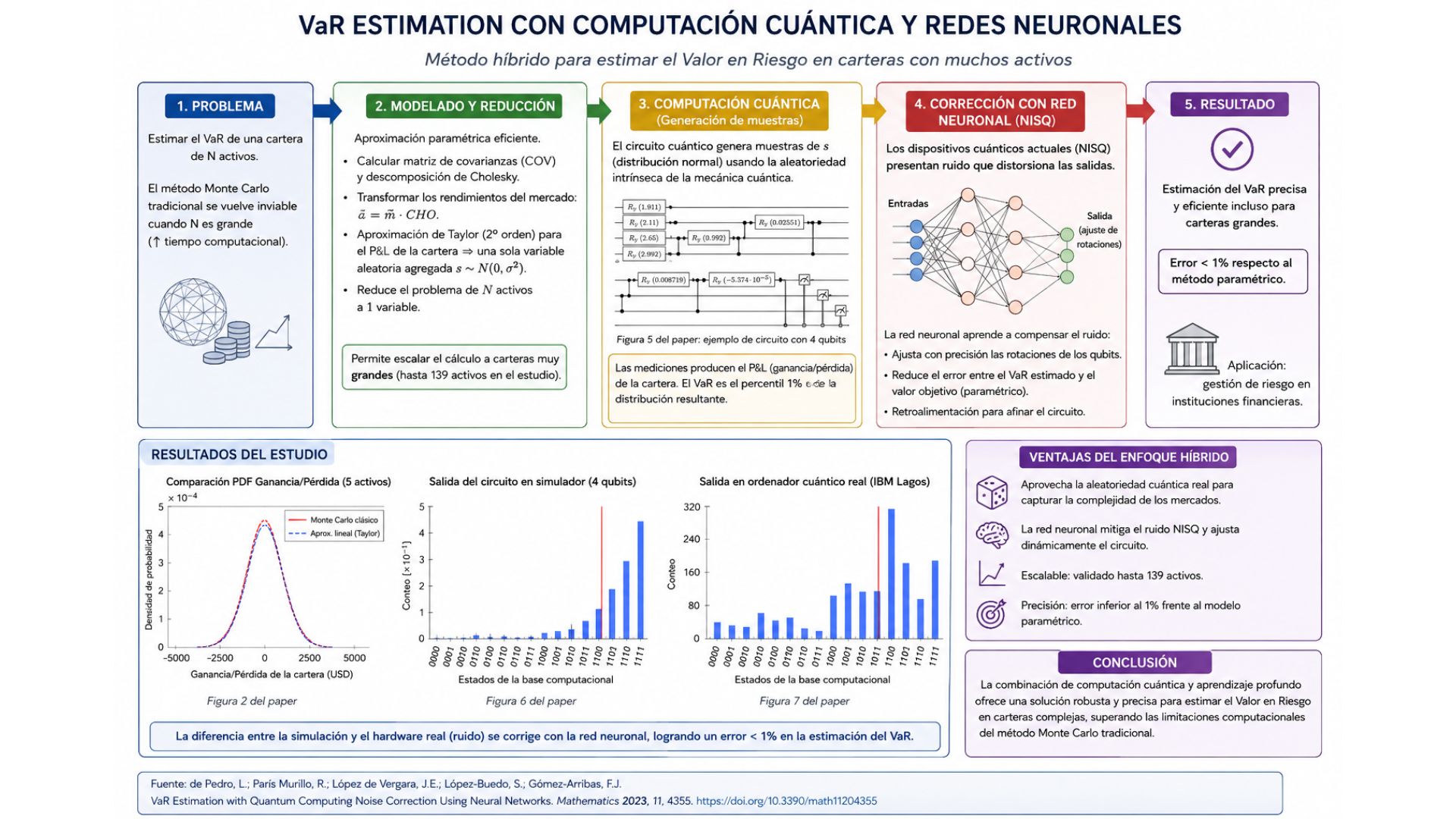

Las entidades financieras están obligadas por la regulación internacional a estimar el riesgo de pérdidas de sus carteras de inversión y a reservar capital para hacer frente a eventos adversos. Uno de los indicadores más utilizados para este fin es el Value at Risk (VaR), que mide la pérdida máxima esperada de una cartera con una determinada probabilidad.

Sin embargo, calcular el VaR es computacionalmente muy costoso cuando las carteras incluyen un gran número de activos. Los métodos actuales, basados en simulaciones masivas o modelos matemáticos simplificados, presentan importantes limitaciones de escalabilidad y realismo.

El papel de la computación cuántica… y su problema principal

La computación cuántica ofrece, en teoría, ventajas significativas para este tipo de cálculos, ya que introduce una fuente de aleatoriedad física real, especialmente adecuada para modelar fenómenos financieros complejos. No obstante, los ordenadores cuánticos disponibles hoy en día —conocidos como dispositivos NISQ (Noisy Intermediate-Scale Quantum)— sufren altos niveles de ruido, que degradan sus resultados y dificultan su uso práctico.

Lejos de ignorar esta limitación, el equipo de la UAM la ha convertido en el eje central de su investigación.

Una solución híbrida: cuántica + inteligencia artificial

La principal contribución del trabajo consiste en un enfoque híbrido que combina:

- Algoritmos ejecutados en ordenadores cuánticos reales, y;

- Redes neuronales entrenadas específicamente para aprender y corregir los errores introducidos por el ruido cuántico.

De este modo, la inteligencia artificial actúa como un sistema de compensación que ajusta los resultados cuánticos y permite utilizarlos de forma fiable en el cálculo del riesgo financiero.

Los investigadores han validado su metodología con carteras de hasta 139 activos, alcanzando un error inferior al 1 % respecto a modelos financieros de referencia, lo que demuestra la viabilidad del enfoque incluso con la tecnología cuántica disponible actualmente.

Un enfoque realista y alineado con el estado actual de la tecnología

A diferencia de otras propuestas más especulativas, el trabajo no afirma que la computación cuántica pueda sustituir a corto plazo a los métodos clásicos utilizados en la industria financiera. En cambio, propone un camino pragmático y progresivo, en el que la computación cuántica se integra como un componente más dentro de sistemas avanzados, junto con inteligencia artificial y técnicas de validación clásica.

Este enfoque híbrido es especialmente relevante para grandes organizaciones financieras, que exploran el potencial de la computación cuántica sin comprometer sus infraestructuras ni sus marcos de gestión del riesgo.

Investigación con impacto tecnológico y social

El estudio se enmarca en la línea de investigación de la UAM en computación cuántica aplicada, inteligencia artificial y análisis de sistemas complejos, y refuerza el papel de la universidad como generadora de conocimiento con potencial de transferencia al sector productivo.

Además de su aplicación al ámbito financiero, los autores señalan que el enfoque desarrollado podría adaptarse en el futuro a otros problemas donde la simulación y el análisis del riesgo juegan un papel clave.

_____________________

Este estudio constituye un ejemplo del trabajo que se realiza en la Empresa Basada en el Conocimiento (EBC), QArInA High Performance Computing, promovida por la Universidad Autónoma de Madrid. Esta empresa está centrada en el desarrollo de soluciones avanzadas de optimización, basadas en un enfoque híbrido que combina computación cuántica e inteligencia artificial, orientadas a mejorar la eficiencia operativa y la toma de decisiones en problemas complejos.

_____________________

Referencia bibliográfica:

de Pedro, L., París Murillo, R., López de Vergara, J. E., López-Buedo, S., & Gómez-Arribas, F. J. (2023). VaR estimation with quantum computing noise correction using neural networks. Mathematics, 11(20), 4355. https://doi.org/10.3390/math11204355

Más información: UAM Gazette